業界情報

前回の11月のタビスランドで「消費税率適用に関する経過措置」について説明いたしましたが、今回は経過措置を受けられなかった場合の対応について触れてみたいと思います。

1.「住宅購入増税分2%還元」

2018年12月14日に2019年度の税制改正大綱が発表され、消費税増税前の駆け込み需要とその反動による需要減を抑制するために、「住宅購入増税分2%還元」が提言されました。勿論、消費税の10%への増税と同様、国会の決議を経て始めて法律として確定する訳ですが、過去の例からすれば、大綱で発表された内容は、そのまま法律として成立してきましたので大綱の線に沿って今から対応を考えるのが良いと思われます。

(住宅ローン控除制度の拡充の内容)

イ.(要件)

消費税10%が適用される住宅を取得し、平成31年10月1日から平成32年12月31日の間に居住の用に供すること。

ロ.(還元される内容)

現行では住宅ローン控除は10年間であるが、イの要件に合致する場合は13年間に延長され以下の①、②及び③の金額のうち最も小さい金額が11年目から13年目にかけて税額控除される。

①各年の年末のローン残高×1%

②年額40万円

③建物購入価額×2%÷3(年)

税額控除であるので、所得税や住民税を納付していないと、減額という形での還元は受けられない。

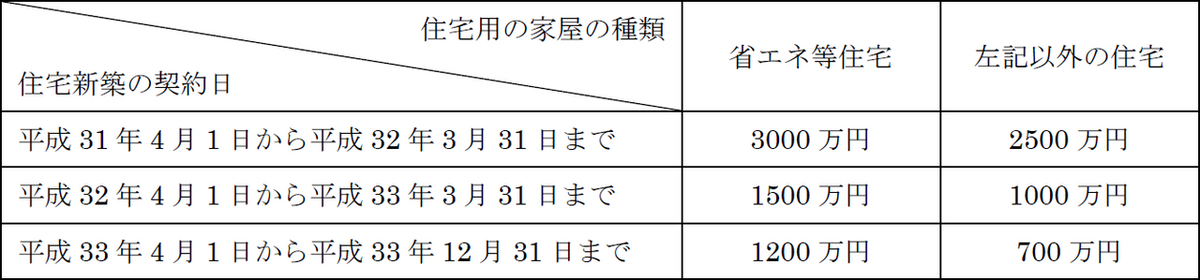

2.「住宅取得等資産の贈与税の非課税」

消費税率が10%の住宅を取得するにあたって直系尊属から20才以上の子又は孫(但し、年間所得が2000万円以下の者)が贈与を受けた場合、贈与税の非課税の枠が8%のときより下記の通り2倍前後拡大されました。 消費税増税の10月1日前後は駆け込み需要が増大すると思われますが、上記1.のように10%になった後でも2%分を取り戻す方法もあり、又、逆に、消費税増税後に活用した方が良い(2)のような制度もあります。

消費税増税の10月1日前後は駆け込み需要が増大すると思われますが、上記1.のように10%になった後でも2%分を取り戻す方法もあり、又、逆に、消費税増税後に活用した方が良い(2)のような制度もあります。

建設業者としては、いたずらに10月1日前の施工に集中するのではなく、顧客のニーズを把握し、ニーズに適合した提案をすべきではないでしょうか。

(記事:理事 吉永茂)