業界情報

1.配偶者居住権とは

配偶者居住権とは、被相続人の持ち家に住んでいた配偶者が、被相続人の死亡後その家は他の相続人が相続しても、自分が亡くなるまでその家に無償で住み続けることができる権利です。2019年の民法改正で成立した制度で、2020年の4月から施行されます。

2.配偶者居住権の評価額のケースによる説明

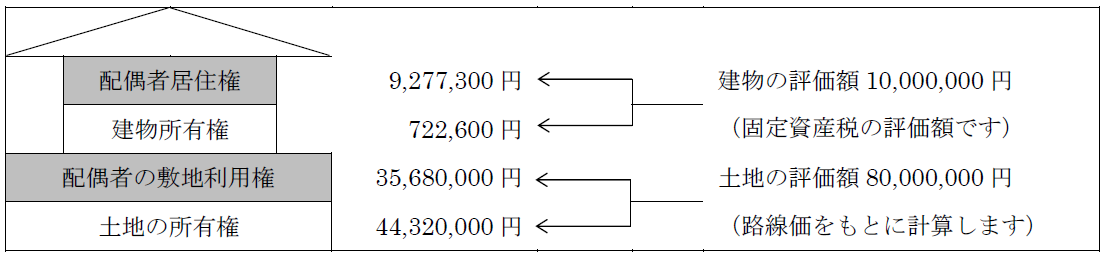

(ケース)

配偶者:妻70歳。平均余命表によると平均余命は20年となる。

居住権の設定期間は終身とする。

建物:評価額1,000万円。構造は木造で築年数が10年とすると残存耐用年数は23年となる。

土地:評価額8,000万円。

(配偶者居住権がついている建物の相続税評価額)

(建物の配偶者居住権) 10,000,000-722,608=9,277,392→9,277,300(円)

(配偶者居住権がついている敷地の相続税評価額)

相続税評価額×複利原価率より、80,000,000×0.554=44,320,000(円)

(敷地の配偶者利用権)80,000,000-44,320,000=35,680,000(円)

(注1).複利原価率は民法の法定利率3%で算定されています。20年後の複利原価率です。

3.配偶者居住権の譲渡にかかる譲渡所得税の取り扱い

2020年の税制改正により、配偶者居住権、配偶者敷地利用権が合意解除や放棄によって消滅等をし、配偶者がその対価を受ける場合、譲渡所得として課税されること、適正な対価が支払われなかったときは利益の贈与があったものとして贈与税が課税されることが明確化されました。

(記事:理事 吉永茂)