業界情報

新型コロナウィルスによって変わった建設業界

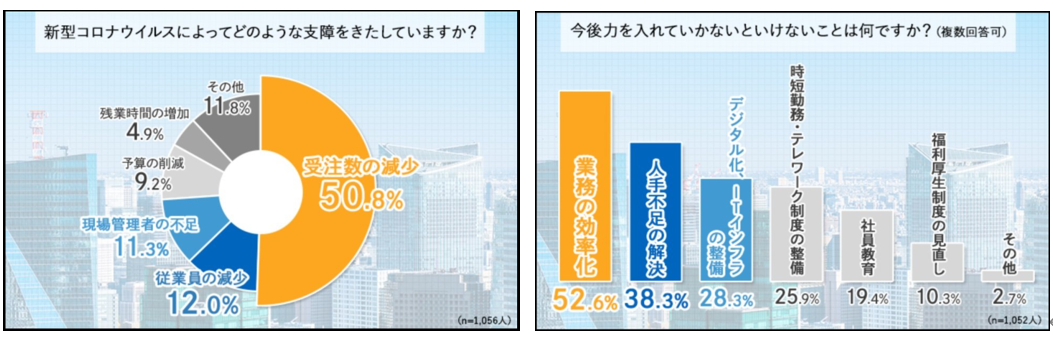

新型コロナウィルスは建設業界にどの様な環境の変化をもたらしたか?について調査したアンケート結果(2020年7月:JAGフィールド発表)によると、第1位が受注数の減少、続いて第2位・3位と人材不足に関する面に支障をきたしてきていることが分かる。(図1-1) その上で、今後、力を入れていかないといけない事?に関して業務の効率化が第1位で、第3位にはデジタル化やITインフラの整備があがり、これまでITへの苦手意識の高い建設業界でも、IT化が重要であると感じている企業も増えた様である。(図1-2)

左:図1-1 右:図1-2(JAGフィールド2020年7月発表)

建設業界のIT投資への課題

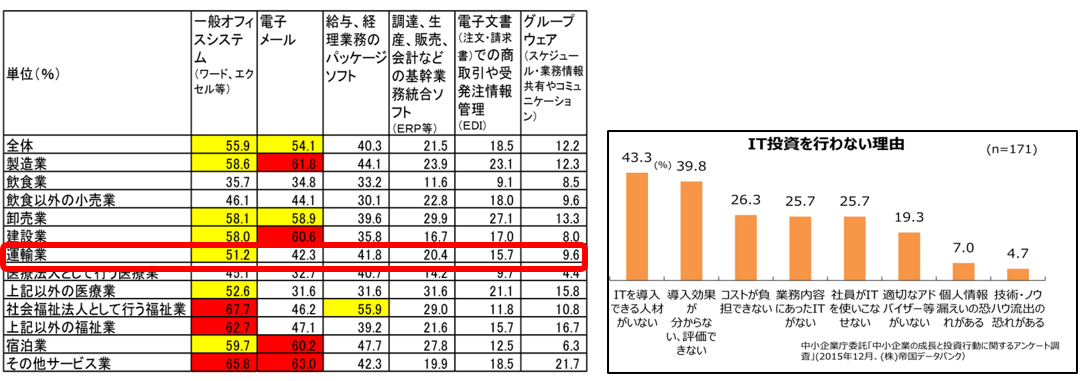

建設業界のこれまでのIT投資への実態を調査した中小企業庁の発表によると中小企業全体平均と建設業を比較すると、Word・Excelなどの一般オフィスシステム及び電子メールは建設業のほうが全体よりも利用されているのに、給与・経理業務や調達・生産・販売などの基幹業務になると平均よりも20%程度低くなっておりIT利用が遅れていることが分かる。(図2-1)また、IT投資を行わない理由は、“IT人材の不足”と“導入効果が分からない”となっており、使いやすく導入効果の高いITツールがあれば投資したいという建設業経営者がいるという裏返しでもあると感じる。(図2-2) 経営者は「導入効果が高い」事が明確になればITへの投資に自信を持ち、その自信が結果として経営の見える化、生産性の向上につながる事で、業務の効率化、人手不足の解決にも解決の糸口が多いにつかめることになる。

左:図2-1 右:図2-2(中小企業庁委託:「中小企業の成長と投資行動に関するアンケート調査」<2015年12月:帝国データバンク>)

原価管理ソフトは必要か?

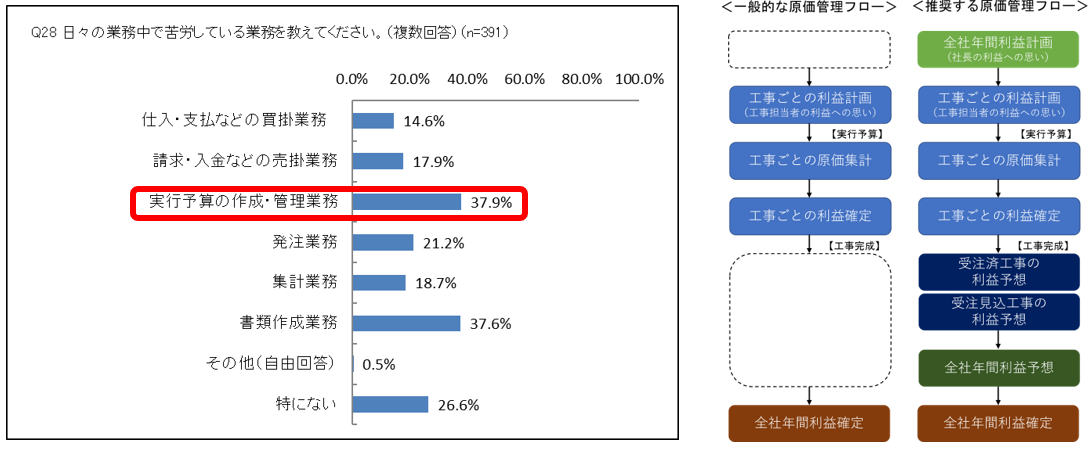

中小建設会社のほとんどは実行予算管理=原価管理を経営課題に挙げている。(図3-1)

では、そのために原価管理ソフトは必要なのか?というと私はNOだと思う。原価管理ソフトを導入しても売上や利益が上がるとは思えない。一般的な原価管理は、一般的な原価管理フロー(図3-2)で行うが、一番大切なものが欠けると管理はほとんど意味がなく、そして従業員は「何のために原価管理を行っているのか?」と感じ、モチベーションが下がってしまう事で、経営者は「原価管理ソフトなど買うんじゃなかった」と後悔してしまう事にもなり兼ねない。「工事ごとの原価集計は最低限だから、まずやりましょう!」という考え方も全く間違いではない。しかし企業は利益を獲得する事がとても重要であり、それにより、従業員への給料や賞与などへの待遇も良くなり、さらに儲かれば決算賞与も支払ったり、技術開発や従業員が喜ぶ福利厚生にも回す事も可能となる。本来、原価管理を行う目的は、会社として利益をしっかりと生むためであり、工事ごとの利益を管理するのが目的ではない事を経営者自らもしっかりと理解し、それを従業員にも説明し納得してもらい、その上で、工事ごとの実行予算管理を徹底して行う事がとても大切である。そのためには、推奨する原価管理フロー(図3-2)の様に、会社としての全社年間利益計画を期首に先ず、立てる事が最も大切であり、その上で、工事ごとの実行予算(原価計画)や原価集計を行い、工事ごとの利益を把握する。しかし完成した工事分だけの利益では全社の利益予想は掴めない。受注済工事や、まだ受注していないが受注見込が高く、期中に完成し売上計上できる工事の利益予想も加えることで、結果として全社の年間利益予想を掴むことが可能となるわけである。

・全社年間利益計画 ≧ 完成工事利益 + 期中予想利益

(期中予想利益 = 完成予定工事利益 + 受注見込工事予定利益)

左:図3-1(出展:2021年8月インターネットリサーチ調査より) 右:図3-2

「3つの数字」と経営会議

建設業経営者はマネジメントに苦手な経営者が少なくはない。そこで出番となるのが税理士の方々である。しかしながら、税理士の立場からも建設会社は苦手だからと言って、建設会社へのサポートをしなければ、毎月の経営会議などは、いつまでたっても開催されない。抑えるポイントは、いたってシンプル、「3つの数字」しかない。全社年間利益計画と完成済工事利益と期中予想利益である。それぞれの数字が確認できるようになれば、幹部に月1回集まってもらい、それぞれの担当工事の完成済み工事利益と今後の予想利益を発表してもらい、これを会社全体で合計し、全社の年間利益計画との差異を埋めるには、どうしたら良いか?という事を建設会社の社長や経営幹部を補佐し、司会進行役となって議論を進めれば良い。特に建設業の事や原価管理のノウハウや建設会社の営業のノウハウなども全く必要ない。これにより建設会社の社長や経営幹部は見違えるように利益に対するモチベーションが変わる。何故だろうか?それは、これまで苦手としてきた売上や利益が決算終了するまで分からなかったものが、見える化できる様になる訳である。経営者や経営幹部にとって、こんなに不安なく先を見通せる状況は目から鱗だ。しかし、それはとてもシンプルで、目標と実績が見える化されたからにすぎない。たった、それだけの事である。つまり、漫然と先送りにしてきた本来、重要な「利益」への見える化により、「利益」への執着することで、ゆとりのある、そして活力のある建設会社へ近づける大きな一歩となる。

次回は、そのシンプルな建設業経営の具体論として押さえたい「3つの数字」の確認方法について解説していきたいと思う。