業界情報

建設会社では商業簿記会計ではなく、建設業簿記会計が基本です。

建設業簿記には、「未成工事支出金」と「未成工事受入金」があります。これは完成していない工事の支出と収入を棚卸資産として一旦、計上し、収益を正しく掴むために存在します。

ところが、中小建設会社では決算のタイミングでしか、「未成工事支出金」、「未成工事受入金」、の数字を集計していないため、結果として、期末まで利益が掴めない会社が非常に多いのが実態ではないでしょうか?

毎月集計していないため、税務調査などで、「未成工事出金」の計上漏れを指摘され、修正申告となる企業も少なくはありません。修正すれば問題がないと、考えてしまう経営者もいるでしょうが、決算時期でないと収益が掴めない事で、決算対策が打てずに無駄な損出が出てしまうことのほうを、重視すべきと思います。

「未成工事支出金」などの科目を期末でしか使っていない中小建設会社の場合、収入・支出の発生都度、計上し管理する現金主義で処理されています。実際に、会計事務所側でも指導することが大変で結果として「現金主義」での会計処理となっている事もあると思います。

売上は入金された時点で処理し、材料や現場経費などの購入などの費用の発生は、購入した時点ではなく後日、支払った時点で処理することになります。建設業は1カ月で終わる工事だけでなく月を跨ぐ工事や6カ月・1年の工期の工事もあるために、現金が発生した入金時点や支払時点で処理をすると、いったい収益はいくらなのか?という事が決算段階でないと把握できないのはご承知の通りです。

一方、「未成工事支出金」などを使っている場合は、発生主義で処理されています。売上は、完成した工事の請求書を、お客様に出した時点で計上し、仕入は、材料や経費、商品が納品された時点で計上します。この基準で処理をすれば月次での収益が把握できるようになっています。しかしながら、これを面倒に思ってしまう、建設会社や会計事務所が多い事は私自身、非常に多いと感じます。

現金主義で運用したために、銀行からの信用を大きく失墜させた例をみていきましょう。

現金主義で管理している建設会社の場合に前受金を売上高で計上している場合も多く、その場合、決算時に振り替えしています。

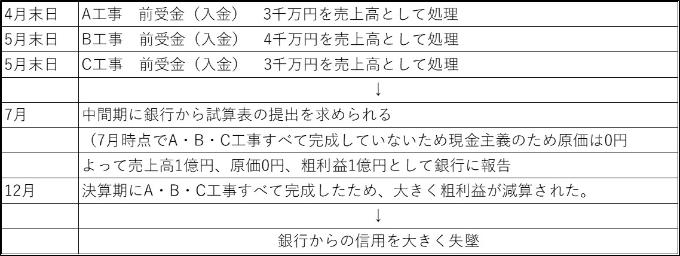

(図1)

(図1)の例の様に、4月末に、A工事の前受金の入金3千万円を売上高として処理し、5月末には同じく、B工事で4千万円、C工事で、3千万円の入金を売上高として処理しています。例えば、7月中間期で、銀行から試算表の提出を求められると、この時点では現金主義のため、原価はゼロ、売上はA・B・C工事を、合わせ1億円で粗利益1億円として、銀行に報告する場合があります。この場合、結果として12月の決算時点で、すべての工事の原価が発生することで、収益はマイナスされ、収益の大きな乖離が発生することで金融機関などから信用を大きく失墜させてしまい兼ねません。

そのためにも、発生主義におけるリアルタイムな会計処理で利益を確認する仕組みや体制を整えることが、望ましいと考えます。

毎月の収益を確認するためには、発生主義の会計処理が必要です。それには、商業簿記にはない、「未成工事支出金」、「未成工事受入金」の2つの勘定科目が必要となります。しかしながら、これを利用することができずに会計処理を行っている建設会社は、少なくありません。

「未成工事支出金」は売上計上しておらず、完成していない工事代金の立替金で、完成前の工事原価です。従って、棚卸資産として4要素である、材料費+労務費+外注費+経費に集計することが必要です。

また、「未成工事受入金」は完成前に入金された、「前受金」です。

建設業では、手付金として入金されたり公共事業など、工期が長い工事の場合などでは、前渡金・中間金や、出来高である工事の進捗に合わせて、工事代金の一部を前もって、入金されたりするなど、全て、「前受金」に当たります。尚、「前受金」は完成する事で、「完成工事高」に振替されます。

その上で、月次決算のための毎月の試算表を作成する場合、工事ごとに完成工事と未成工事に分類し、「未成工事支出金」、「未成工事受入金」を集計する必要性があります。(図2)では、未成工事支出金は前月、6,300万円、当月7,300万円となっており、8月の工事原価が、1,000万円増加しています。また、未成工事受入金は完成していない工事の前受金です。前月7,500万円で、当月8,500万円となっており、8月の前受金が、1,050万円増加しています。

(図2)

その上で、試算表に反映させるために、(図2)の様に処理する事で、8月末の、「未成工事支出金」は、1,000万円増加し、当月の、完成工事原価は、減額されます。 この処理を行わない場合、本来の粗利益よりも、1,000万円少ない試算表と、なってしまいます。

また、「未成工事受入金」は、下図の様に処理する事で、8月末には、「未成工事受入金」は、1,050万円増加し、当月の、完成工事高から、減額されますので、この処理を行わない場合、本来の粗利益よりも1,050万円多い試算表となってしまいます。

以上のことから、正確な収益の把握には、「未成工事支出金」、「未成工事受入金」の毎月の把握を大切にすることで適切な月次決算が行え健全な経営の見える化が図れます。