業界情報

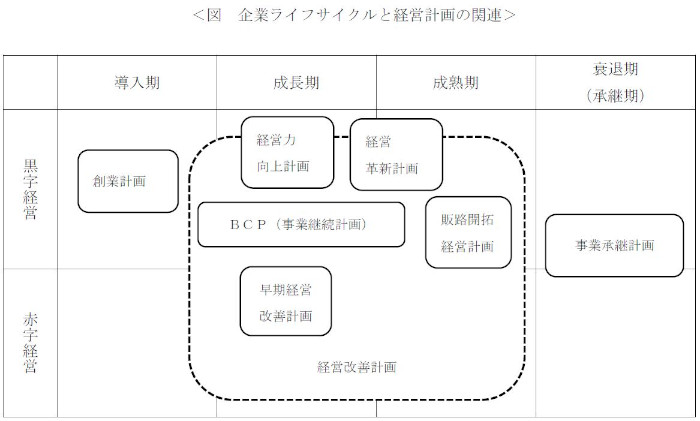

以下に示す図は、わが国において政策的に各種の補助金や助成金と紐づけて策定することが推奨されている種々の経営計画を、企業のライフサイクルに対応させて位置づけたものである。各段階で当該企業が黒字であるか赤字であるかによって策定すべき計画の種類が異なるため、黒字経営の場合と赤字経営の場合に大別している。

2020年現在のわが国における公的支援制度と関連づけて、各種の経営計画の概要を整理すると以下の通りとなる。中小企業の経営資源に限ったことではないが、環境変化に柔軟に対応していくためにも公的支援制度を活用して企業経営を進めていくべきである。

新たに創業し、新たに従業員を雇い入れる場合に補助金並びに公的融資を受けることができる。創業計画には以下の項目を織り込む必要がある。

① 売上計画・仕入計画

② 設備資金・運転資金の調達と返済計画

③ 自己資金の調達

④ 創業当初と軌道に乗った後の収支予測

一定の条件を満たした場合、以下の支援が得られる。

① 地域創造的起業補助金

② 日本政策金融公庫の融資

2017年に「早期経営改善計画策定支援」がスタートした。早期経営改善計画は金融支援を目的とするものではないが、作成することによって以下のメリットが得られる。

① 自社の経営課題が明らかになる

② 資金繰りの把握が容易になる

③ 金融機関に自社のことをより深く知ってもらえる

なお、計画の過程で「ローカルベンチマーク」を活用するのが望ましい。中小企業庁のホームページに早期経営改善計画のひな型が表示されている。

要件を満たせば20万円を上限に費用の補助を受けることができる。

2012年施行の「中小企業経営力強化支援法」の下で始まった「経営改善計画策定支援業務」の一環としてスタートした。

(計画書に求められる要素)

① 窮境原因の的確な把握

② 妥当な戦略・改善策の選択

③ 実現可能なアクションプランの作成

④ 改善効果の財務諸表への適切な反映

⑤ 柔軟な軌道修正のしくみ作り

計画書のひな型は、中小企業庁や日本政策金融公庫のホームページ(簡易版と詳細版の2種がある)で表示されている。

要件を満たせば費用の3分の2(上限200万円)の補助を受けることができる。

2016年に新事業活動促進法に経営力向上が追加され「中小企業等経営強化法」として制定された。経営力向上計画は同法の下でスタートした。

(対象事業者)

① 人材育成

② 財務分析・強化

③ 経営能率向上

④ 販売に関する情報の活用を行おうとする中小企業および中堅企業

計画策定にあたっては業種ごとに例示された「事業分野別指針」の採用が不可欠。

(メリット)

① 即時償却または税額控除10%(資本金3,000万円超では7%)の選択

② 金融支援

③ ものづくり補助金での加点

「中小企業等経営強化法」で認められている経営計画。

(新事業活動の類型)

① 新製品の開発または生産

② 新役務の開発または提供

③ 新たな生産または販売の方式の導入

④ 役務の新たな提供の方式の導入等

|

実施期間(いずれか) |

付加価値または 1人あたり付加価値の伸び |

経常利益の伸び |

|---|---|---|

|

3年 |

9%以上 |

3%以上 |

|

4年 |

12%以上 |

4%以上 |

|

5年 |

15%以上 |

5%以上 |

(メリット)

① 金融支援

② 信用保証の特例

③ ものづくり補助金での加点

商工会議所の指導・助言のもとに販路開拓等の計画を策定し実施した中小企業に対し、小規模事業者持続化補助金(50万円が上限)が支払われる。

(取組みの内容)

① 販促用チラシの作成・配付

② 店舗改装・陳列レイアウト改良

③ 展示会等への出展

④ 新しいパッケージの制作

⑤ ITを利用した販売システム(コンテンツマーケティング)

(補助対象者)

|

卸・小売 |

従業員5人以下 |

|---|---|

|

サービス業 |

(うち、宿泊業・娯楽業) 従業員5(20)人以下 |

|

製造業他 |

従業員20人以下 |

事業承継税制の相続税および贈与税の納税猶予を受ける場合には「特例承継計画」を認定支援機関の指導・助言を受けて作成し、都道府県への認定の申請を行う必要がある。

(計画が提出できる期間)

2018年9月1日~2023年3月31日

(計画期間)

10年間

(計画の内容)

横軸に10年間を設定し、縦軸に以下の項目を設定し、年度毎に行うべき内容を記入する。

1) 10年間の売上と経常利益の計画

2) 現経営者と後継者の ①役職(代表権)の交代 ②株式の贈与 ③民法特例(除外合意等) ④自己株式の取得等についての計画

(メリット)

① 要件を満たせば、相続税および贈与税の納税の猶予を受けることができる。

② 経営者と後継者の認識の共有化。

③ 事業承継を機に経営革新等に挑戦する場合、「事業承継補助金」の申請が可能。

(作成目的)

BCP(Business Continuity Plan)は、災害等が発生した場合に備えてプランニングするもの。

(内容)

① 自社の最重要事業を対象とする。

② 人、物、金、情報について災害に備えての事前対策(保険への加入、代替拠点の確保等)を決める。

③ 災害発生後も重要業務を続けつつ、許容日数以内に復旧させるための計画作りと定期的な訓練の内容を決める。

(その他の留意点)

① 年1回以上現状確認を行い、見直し、改善を行う。

② 計画内容を社員全員が共有できるように書面化して配布等する。

③ 新型コロナウィルス対策のためのBCPでは以下の項目の追加が必須。

・中核事業の縮小のレベルの決定

・事業の長期縮小を想定した運転資金の確保への取り組み

・日頃からのテレワーク等の推進

・日頃からの「三密の回避」と消毒用アルコールやマスク等の確保

以上

※当寄稿は、京都大学大学院経営学研究科・経営管理大学院教授 澤邉紀夫博士(経営学)と吉永茂との共著『会計事務所の経営支援-経営会計専門家の仕事-』(2020年11月・株式会社 中央経済社 発行)における事例研究の内、建築業を取り上げたケースから実務ポイントをとりまとめ、抜粋・再編集したものです。