業界情報

工事原価は会計上、材料費のように「1工事ごとに直接かかる原価(変動原価)」と、土場の家賃のように「工事原価でありながら複数の工事で共通にかかる原価(固定原価)」とに分けて処理する必要があります。工事原価の社内処理では、これを最初に行うべきです。

そのために、建設業専用の原価管理ソフトを利用します。受注した工事ごとに工事番号をつけて、支出する工事原価を入力します。

変動原価については、工事番号ごとに対応させます。そのために原価管理ソフトを利用します。受注した工事ごとに工事番号をつけて、支出する工事原価を入力します。固定原価については、通常の工事番号とは別に支出する原価を把握します。

会計処理においては、完成工事原価をすべていずれかの工事に入力することが必要となります。規模の大きな建設会社の場合は、共通的経費を「未成工事間接配賦金」として各未成工事支出金に加算するルールがありますが、中小の建設業ではほとんど適用されていません。

また、材料費や職人の外注費のように工事に直接紐付く原価は、それぞれの工事番号ごとに原価を入力します。対象となる工事が完成するまでは、未成工事支出金として把握し、工事が完成すれば未成工事支出金から完成工事原価に振替します。

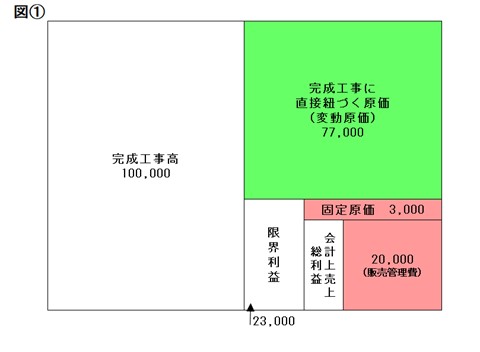

図1に示した限界利益23,000-固定原価3,000=会計上の売上総利益(20,000)として、試算表の売上総利益と一致します。この考え方は、損益分岐点の把握や予算の目標設定にも使用できます。

図1の販売管理費を20,000とした場合、固定原価3,000を加えた固定費23,000÷{ 1-(77,000÷100,000)}=100,000が現状の損益分岐点売上となります。

経験上申し上げると、例えば設計や営業兼務の工事監督さんなどの人件費を「変動原価」に会計処理する税理士さんと、「販売管理費」で会計処理する税理士さんとがいますが、会計上の売上総利益率などが大きく違います。どちらも納税額は同じでも、公共工事入札時の評点や、銀行や取引先が見る決算書の評価などに影響します。

自社で工事に直接紐付く変動原価と、会計処理に合わせる形の固定原価の把握から、会計上の売上総利益を把握することは建設会社に必要な考え方であるといえます。

毎月の月次試算表を作成するには、(現金主義ではなく)発生主義での会計処理と、以下に挙げる、当月の「未成工事受入金」「未成工事支出金」(図2)と「完成工事未収入金」「工事未払金」「発注残未払」(図3)と、5つの科目の把握が必要です。 毎月の月次試算表の作成には、当月の「完成工事未収入金」と「工事未払金(協力業者から請求書が発行され到着している)」を会計へ振替することが必要です。経験上、この2つの項目は中小建設業でも発生主義会計の会社が多くなっています。また会計上振替がまだでも、社内書類などから作成は比較的やさしい項目と言えます。

図2をご覧ください。「未成工事受入金」は、工事別の集計が工事原価管理ソフトから算出されます。また「未成工事支出金」についても支出金合計を算出できますので、それぞれ会計ソフトに月次振替を入力すれば、試算表上の完成工事高と完成工事一覧表の完成工事高は一致します。

図2・3とは別に管理すべき固定原価が、会計上の売上総利益と『完成工事一覧表の利益-固定原価=月次試算表の売上総利益』と一致します。

ただし、対象工事が未成か完成かを毎月把握する事が重要になります。

残り3つの項目は毎月の「未成工事受入金」と「未成工事支出金」そして「発注残未払(協力業者から請求書が締め日までに到着していない)」です。

工事完成後に協力業者から請求書の到着が遅い場合、「発注残未払」は会計には反映されません。工事ごとに注文書の発行ができれば、工事原価管理ソフトから完成工事ごとに発注残が把握できます。その「発注残未払」が会計の「工事未払金」に上乗せが必要な金額です。経験上、未集計の会社さんをよく拝見します。完成後は、請負金額と未成工事受入金の差額を完成工事未収入金に計上する必要があります。

ここで重要なことは、発生主義に基づき経理処理し、未成工事受入金を当期の売上にしたり、逆に未成工事支出金を経費にしたりしないことです。これにより、正しい利益を把握できず税金をムダに多く支払ったり、逆に赤字幅を増やし評価を悪くしたりすることが避けられます。また未成工事支出金の計上漏れを税務署に指摘され、追徴課税される可能性も防ぐことができます。

また、発生主義をとることで、税率変更や会計年度またぎなどにともなう不利益を防ぐこともできます。たとえば現金主義の会社では、かつて消費税率アップの際、請求書発行時の税率が8%、入金時の税率が10%で会計処理される例を多く見てきました。年商5億円規模の建設会社での実例ですが、300万円もの仮受消費税の過大計上を修正し、消費税の過大納付と300万円の売上と利益の減少を防ぎ、顧客先から感謝をいただきました。

図2は未成工事の一覧表で、原価管理ソフトから毎月帳票として出力したものです。

3月末時点での「未成工事受入金」と「未成工事支出金」の金額をご覧ください。図2で会計上、一旦売上に計上された数値から、「期首未成工事受入金」と3月末時点での「未成工事受入金」を振替実施すると、会計上の「完成工事高」が計上されます。金額は(図3)の完成工事高(=請負金額の合計)5億4278万が6月決算ですので、9ヵ月分の完成工事高となります。

また工事原価についても、会計上の原価に計上する全ての金額を工事原価管理ソフトに入力します。(冒頭で述べた「工事現場に紐付かない土場の家賃など」は、固定原価の工事番号に全て入力)

同様に、未成工事支出金の金額を期首金額と3月末計上額とに振替すれば、会計上の売上総利益1億1860万(図3の※1、発注残を引く前の金額)が会計ソフトの売上総利益となります。そこから、協力業者への発注残を工事原価管理ソフトから工事別に表示させます。

今回「発注残」の1260万を4月以降に3月までの完成工事高に対する工事未払金に追加計上しますと、正しい売上総利益額は、工事原価管理ソフトも会計ソフトも同額の1億600万です。

今回は紙面の関係で触れませんが、(図2)にリフォームやメンテ工事の請求漏れ工事・元請から発注書が未着など、本来「完成工事高」になるはずの工事が「未成工事支出金」に残ります。この仕組みを導入されたクライアント様からは、多額の逸失利益を発見することがたびたびあります。このような請求漏れをきちんと拾い上げれば、そのまま利益額が増えます。また、クレーム工事などの工事分は、終了後に完成振替を実施すれば、クレーム発生額も正しく計上が可能です。

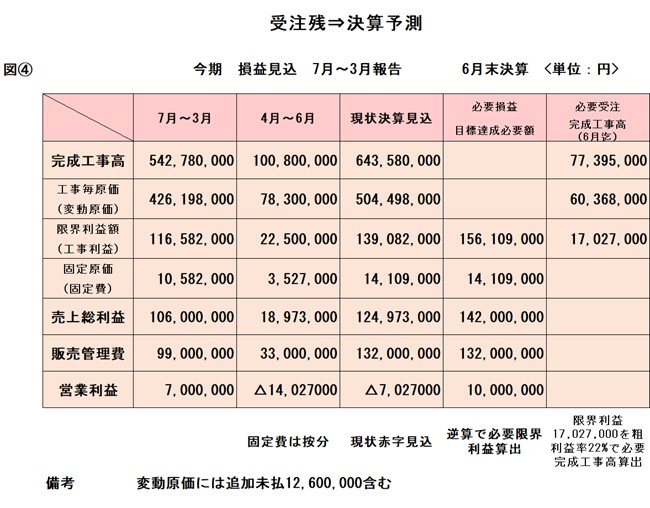

図2と図3の未成・完成工事一覧表ができれば、図4のように決算見通しができます。そのために必要なデータは、「受注残工事の竣工予定」と「実行予算」です。

まず3月までの完成工事高と売上総利益額について、図3に表記される完成工事高と現在までの工事利益129,181,640-12,600,000(発注残未払金)=116,581,640(限界利益)-10,581,640(固定原価)=106,000,000が試算表上の売上総利益になります。そこから(7月~3月の販売管理費)99,000,000を引くと、7,000,000が3月までの営業利益額です。

ここから4月~6月の損益見込数値(図4)をもとに、必要な目標達成額を見積もります。

4月~6月に完成予定の受注残金額100,800,000(図4の4月~6月の「完成工事高」)-実行予算額78,300,000(工事毎原価)=予定利益額22,500,000(限界利益額)が、今後計上可能な工事利益額となります。そして固定原価と販売管理費は案分します。賞与は7月支給で、賞与以外の固定費はほとんど変わらないものとします。固定費は固定原価3,527,000+販売管理費33,000,000=36,527,000です。22,500,000(工事利益)-36,527,000=-14,027,000が、現状受注済工事を竣工した場合の残り3ヶ月分の赤字見通しです。7月~6月の通年で仮計算すると、完成工事高643,580,000で工事利益は139,082,000になり、-14,109,000(固定的原価)と-132,000,000(販売管理費)を引くと、-7,027,000が現状での営業赤字見込です。

こうした現状予測から決算までの3ヶ月で今期の目標営業利益1千万を達成するためには、限界利益率22%として、今後受注して決算までの完成工事高を77,395,000円まで増やし、工事利益を17,027,000円獲得できれば、営業利益は1千万確保できると分かります。このようにして、利益目標のためには4月1日以降何をするべきか、どれだけ受注して6月末の決算までに完成する工事をどれだけ増やす必要があるか、予測できるわけです。

こんな形で数値管理する事が、私の申し上げる計数管理です。その数値を社員の共通目標に掲げれば、目標管理及び現場の利益を上げる意識が向上し、社員さんの意識向上にも繋がります。

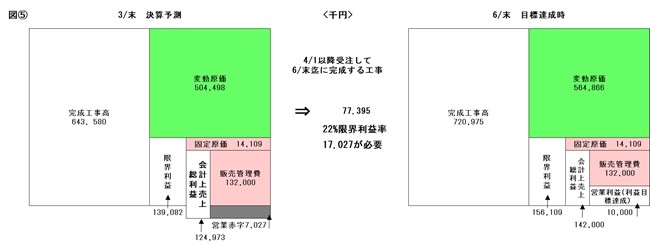

(図5)に表記した形で、3ヶ月前には決算着地点が見える仕組みです。建設工事の粗利益管理は難しい部分もありますが、会計の原価ルールと工事ごとの利益額から固定的にかかる原価の把握をする事で、決算数値の見える化と3ヶ月前には決算着地点が見える仕組み作りをご紹介しました。ぜひご一考下さい。