業界情報

建設業界にとって、かつてない大きなデジタル化への変化が求められようとしています。

建設業界のこれまでのデジタル化への歴史とこれから訪れる変化への違いについて触れていきます。

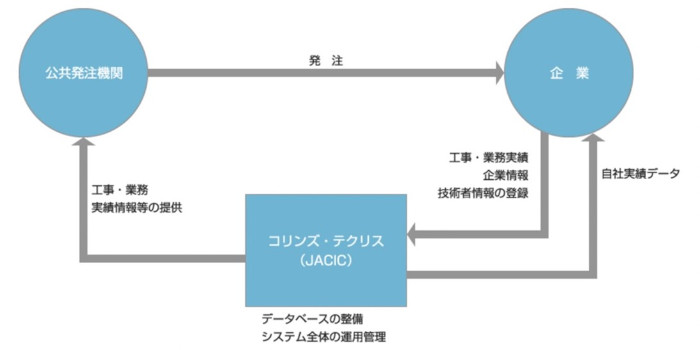

デジタル化への最初の変化は1994年(平成6年)1月からスタートしたCORINS<コリンズ>でした。このCORINSは「工事実績情報システム」で、旧建設省が発注する工事に対して、受注や完成後の情報の登録を建設会社に義務化しスタートしました。当時、公共事業においてペーパーカンパニーと言われる技術者のいない建設会社が工事を受注したり、談合なども横行したこと、また少子高齢化による将来の税収減を踏まえて、「公共工事に関する入札・契約制度の改革」が取り纏められました。この中で、これまでの指名競争入札から一般競争入札や公募型指名競争入札制度に移行するための仕組みが必要と提言され、そして開発されたのがCORINSでした。CORINSは公共事業の発注に当たって、客観的なデータに基づく公平かつ適正な企業選定を行うための支援ツールで、入札時に、建設会社に一定の工事実績有無や技術者有無の確認などを行うために発注者側が利用できるものです。今ではCORINSは、地方自治体の500万円以上の工事にまで管理できるようになっています。

また、2001年(平成13年)1月には、政府がIT国家戦略を目指し「E-Japan戦略」が発表され、その一貫として翌年2002年には国土交通省としてのIT化に向けたシナリオである「国土交通省アクションプログラム」が策定されました。そして、その具体策として公共事業に対する品質向上と建設費の削減を目的に「建設CALS/EC(公共事業支援統合システム)」が発表され、建設会社に対してデジタル化が促進されました。具体的には各建設会社が、図面を紙ではなくCADソフトでデータ化したり、完成した工事現場の写真や納品資料(出来形管理図や打合せ記録など)を電子納品ソフトで、紙媒体でなく、CDなどデジタル媒体で発注者側に納品できる様にしました。発注者側は、デジタルデータ化されることで、検索がしやすいことや、紙の量が大幅減となる事で保管場所の削減にもつながります。

しかしながら、建設会社側とすれば紙媒体でなくデジタル媒体での納品に変わっただけであり、デジタル化による作業の合理化など生産性の向上には、あまり効果があったとは言えないものでした。「CORINS」も「建設CALS /EC」も発注者側が管理しやすくするためのツールであり、建設会社にとってのデジタル化へのメリットは小さなものであったと思います。

そして、2017年(平成29年)3月からは、人手不足や働き方改革を促進するためにも欧米と比較して圧倒的に低い生産性を向上させるためのデジタル化は必要不可欠と、「IT導入補助金」をスタートさせ、建設会社も導入が増加してきています。これにより、フロント業務(案件管理・CAD・積算など)やバックオフィス業務(会計・給与・人事など)のシステム導入が中小のみならず零細の建設会社にも進んできています。また、テレワーク環境でも作業のできるクラウドシステムなどの導入などもコロナ禍ではメリットも大きく、移動時間の削減、働く場所を限定せずに使える、サーバーの置き場所が要らないなどメリットは建設会社にとっても大きくなっています。

しかしながら、未だにデジタル化が進んでいない業務範囲が「原価管理」です。

“原価管理”というと工事(案件)ごとの収益管理ばかりに目が行きがちですが、これは誤った視点と言えます。なぜなら“原価管理”は仕入・支払・売上・入金という業務範囲が含まれているからです。原価管理を行う前にこの4つの業務は建設会社にとっては必要不可欠です。材料を仕入れる、外注費を仕入れる、そして支払う、また、現場経費を現金で払うという一般的な仕入・支払業務は建設会社にとって、やらないといけない業務です。建設会社の受注量が増えていけば、仕入・支払も増え、Excelや手作業では同じ様な資料を何度も何度も作ることとなり、非生産的な作業となってしまいます。また、工事完成後の売上業務も同じで、受注増によって売上処理や請求書作成や入金管理も増えていきます。また建設会社の企業規模が小さくなれば小口工事も多く、請求書発行枚数は比例して多くなります。この様な業務をExcelや手作業で行う事は現実的ではなく、これを続けることで生産性低下の大きな要因となる事は間違いありません。

そして、2023年10月からスタートするインボイス制度は仕入税額控除を行うために仕入れた請求書を保存すると共に、8%、10%を分けて管理しなければいけませんし、免税事業者分は6年間、税額控除から20%、50%と猶予される事もあり、その管理も複雑になります。建設会社の約70%が免税事業者であり、この管理は手作業では限界があると思われます。また、完成引き渡し後に発行する請求書もインボイス対応が必要です。

この様に、仕入・支払・売上・入金の業務範囲にインボイスが加わる事で、手作業ではなくデジタル化していかないと大きな業務負担増となる建設会社が多くなると予想されます。

私はこれまで、「どんぶり勘定」で運営してきた建設会社が“原価管理ソフト”を導入し、社内業務の標準化と合理化、収益改善をされた会社を多く見てきました。しかし、一方で、未だに「どんぶり勘定」から脱却せずに、むしろ「収益が見えすぎると税金を多く払わないといけない」という後ろ向きな感覚の建設業経営者が少なく無いのも知っています。

ですが、国は本気でインボイス制度を実現していきます!

そして、建設会社の業務負担は増えます。しかし、デジタル化する事で、仕入・支払・売上・入金業務がインボイスにも対応でき、おまけとして原価管理ができる仕組みが「原価管理ソフト」です。「業務改善」+「収益改善」+「インボイス対応」の一石三鳥が原価管理ソフトを導入することで実現できます。

今でしょ!今しかありません。これが建設会社が「どんぶり勘定」から脱却できる最後のチャンスといっても過言ではないのではないと私は思います。