業界情報

私は中小建設業経営の補佐役としてこれまで多くのクライアント様に、利益管理の仕組み作りを支援させていただきました。原価管理について「見える化」する仕組みをつくることで、売上高(完成工事高)重視の経営から粗利益高重視の経営になり、儲かる建設会社へと変身させていきました。

今後はコロナ禍対策による金融機関の「ゼロゼロ融資」終了にともない融資の返済が始まり必要資金が増加する一方で、材料高騰などにより工事利益率が低下するなど、資金対策をしないと中小建設業の経営危機が予想されます。

赤字だけでは会社は倒産しませんが、「黒字倒産」という言葉があるように資金が不足すれば企業は突然倒産します。会社を継続するには常に『入金>出金』であることが必要です。勘違いされる方もおられますが、売上だけでなくお金を借りれば「入金」、支払や納税だけでなくお金を返済すれば「出金」になるわけです。そういった資金収支の問題と、売上高などの損益管理とは別になります。

今回は中小建設会社における資金繰りの見える化について寄稿させていただきます。

資金繰り表を作る効果は、いつ資金不足が生じるかの予測ができることですが、多くの中小建設会社では、金融機関からの借入時や経営状況の悪化など、金融機関に要請されてからはじめて作成する会社が多いわけです。資金不足する時期が早めに分かれば、資金手当の準備に時間的余裕ができて慌てず対応でき、信用面での評価にもなりますし、高利のお金を借りなくてすむので資金調達コストの節約にも繋がります。

建設会社の資金繰りの特徴は、資金の波が激しいため、月別で大型工事の入金時期と出金時期のタイムラグが発生することです。従って大型工事ごとの入金予定表と支払予定表の作成が欠かせません。

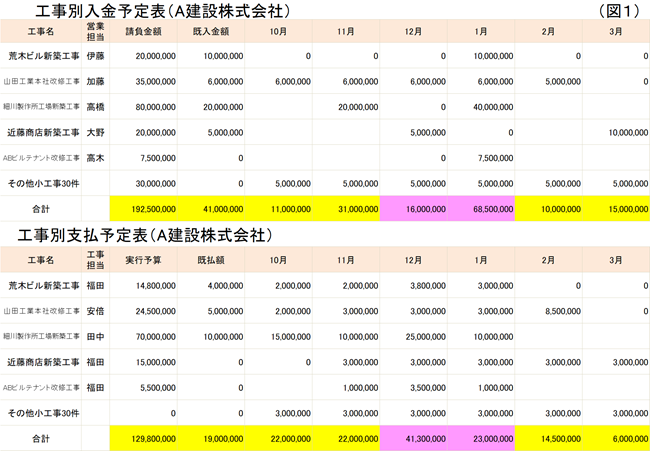

下の図1をご覧ください。工事ごとの入金予定と支払予定とにばらつきが出て、資金繰りに影響することがご理解いただけると思います。特に赤色で囲った12月と1月の合計入金額・合計支出額に注目です。12月の支出大幅増に1月の入金大幅増であらかじめ対応しておかないと、資金不足に陥ることが一目瞭然です。

また、入金予定表を営業担当役員が、支払予定表を工事担当役員らに作成させることで、責任意識を育むことにも繋がります。その他の支出について、借入金返済や人件費などの支出については、経理担当職員が把握する事は容易でしょう。納税資金、賞与などといった臨時的な支出も把握しておくことが必要です。

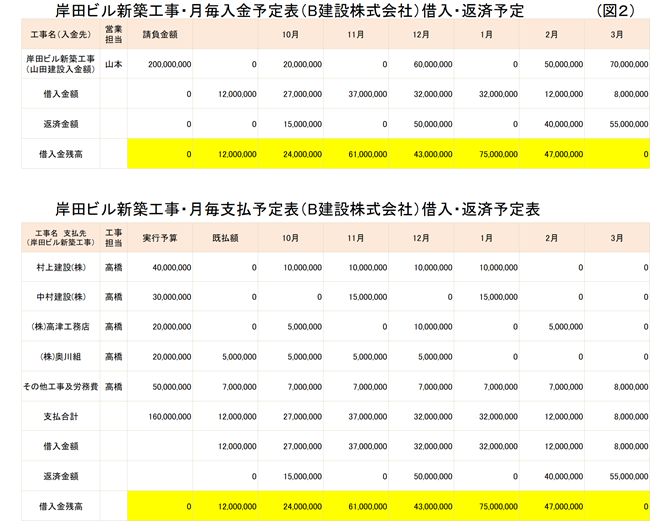

債務超過で新規融資が厳しい会社を改善した事例です。大型工事の受注を下請として受注した場合、協力会社への支払、外注労務費といった「未成工事支出金」の支払いが先行します。そのため資金繰りが厳しい会社では、支払予定日を把握した計画的な資金調達が重要になります。

この建設会社では図2のような表をつくることで、大型工事の支払先ごとに毎月の資金繰りの把握ができ、同様に未成工事受入金としての入金予定も把握できました。特に図2の毎月の「支払合計」「返済金額」欄にご注目ください。

これにより、この工事限定での支払金は短期融資で借入、元請からの入金時に返済実行されるいわゆる「紐付き融資」が可能になり、失注せずにすみました。資金管理を充実させることによって、大型工事の受注・完成という成果に至りました。

4-1. 短期的には手形や電債の期日前割引を極力やめ、期日入金にします。

割引はどうしても足りない緊急資金需要のときだけにして、万一の事態に対応できるよう、安全パイを持つことが大事です。

4-2. 長期的には事業計画書・年度利益計画・社内目標を作成し、PDCAサイクルを実施します。

決算書など数値で比較できる以外の項目、例えば社長の事業意欲や会社の将来性、取引先の動向、社内の雰囲気など、銀行の支店長は社長個人や会社をチェックしています。会社や経営者個人の数値的能力だけでなく、定性的能力の向上も資金調達能力アップに役立ちます。

4-3. 社長個人の資金・資産が大事です。

中小建設会社では会社も社長も表裏一体です。会社が万一の時には社長も運命を共にします。中小建設業の社長にとって、個人資産の拡充が会社の信用力・調達能力の向上に不可欠です。法人の利益確保が前提ですが、可能な限り社長や家族役員の給料を多くとりましょう。ただし、法人税と個人累進課税等とのバランスを考えて給料(役員報酬)を設定するようにしてください。

私の顧問先のひとつ、年間売上高4億円の専門工事業の話です。現在も実践中ですが、会社の業績が順調なので、家族役員と社長の2名で毎期3000万円役員報酬を取り、手取2000万として1000万家計費、残り1000万を個人預金で取引銀行に預金します。10年続けば1億の現金が会社とは別の口座に蓄積されます。会社から支出が難しい秘匿費もここから支出します。万一業績悪化時には、役員報酬を下げることで固定費が削減できます。社長が会社に提供できる担保的資産・会社に貸付できる現預金の充実が、会社の信用力増大にも繋がります。

5-1 契約書に無い小工事などの請求書作成が遅い(ない)ことが他業種と比較して驚くほど多いことです。工事担当者が内訳明細などを会社に報告しなければ、事務担当が請求書を自動的に発行できません。逆にいえば、請求書を早くおこせば入金も早くなります。請求書に入金期限日の記載がある建設会社もありますので参考にしてください。

5-2 契約工事の場合には出来高請求を契約時にできるだけ早く回収できるようにすることです。図2で示したように早期に入金があれば、未成工事支出金の立替資金も少額ですみますので、資金繰りが楽になります。未成工事受入金と未成工事支出金との工事進捗度の比較確認も、多くの会社では不十分です。この点に関して、契約担当者の意識改善も重要です。

5-3 工事未収入金(売掛金)の回収残にも工事ごとに請求金額との差額確認が必要です。振込手数料や安全協力会費の相殺は分かりやすいですが、産廃処理費や材料支給といった現場相殺の明細書なども確認して、工事ごとに未回収残高が0円になるように努めましょう。そうでないと、いつまでも(経理処理上)回収不可の工事未収金が残り、決算時に法人税や消費税を余計に支払うことになります。

5-4 初めての取引先との受注時には与信面も含めて取引内容の確認、取引先の概要な財務内容といった情報収集も重要です。

5-5 どんぶり勘定の会社では、工事請求書の発行忘れを多く見かけます。これは顧客から工事担当者の携帯電話に、小工事の直接依頼があります。会社の中では契約書や注文書など書面がないため、その工事を受注した事を工事担当者しか知らないということになります。

そこで、日報などから工事の受注が分かる仕組みが必要です。建設会社の場合には明細内訳などを作成する必要がありますが、忙しい工事担当者が失念すれば「無償工事」と同じ状況になります。

更に建設業界によくある話ですが、元請担当者から工事代金の請求が不可能な工事や原価より低い受注額で依頼される場合があります。特に大きな建設会社では、予算管理や利益管理が厳しく求められます。その分、安値受注のしわ寄せが下請にきます。

他の業界では『原価+諸経費(利益)=販売価格』が価格設定になりますが、建設会社では『請負金額-諸経費(利益)=原価』になります。

また元請が回収できない工事(の赤字)は別の現場で穴埋めするので、「今回は貸しておいて欲しい」と元請と下請との貸借関係が生じます。下請けの立場からすれば貸してある内容をエビデンスも含め確保しておいて、次回以降の工事で早期返済請求や交渉カードなどに結びつける事も重要です。証拠書類がないと、数か月もすればお互いに忘れてしまいます。請求忘れと共に元請へ貸付けた工事代金は、工事が施工済なので仮に500万円該当金額が回収できれば、決算時の税引前利益が500万増え、決算時の預金残高が500万増加する事になります。回収漏れはその分、大きな損失になります。

最後になりますが、施工技術や材料面などで建設業界でも目まぐるしい進歩が見られますが、原価管理や資金管理といった会計の手法や技術は手書きがパソコンに代わっただけで、根本原理は昭和の時代と変わっていません。人は見えるものにフォーカスします。計数管理でお金の見える化を図り、利益意識を向上させましょう。

中小建設会社の生き残りと今後の発展を祈念して、結びの言葉とさせていただきます。ご覧いただきましてありがとうございます。