業界情報

まず、電子帳簿保存法とインボイスの概要について、確認していきましょう。

【電子帳簿保存法】

「電子帳簿保存法」は、経済社会のデジタル化を踏まえ、経理の電子化による生産性の向上、記帳水準の向上等に資するため、令和3年度の税制改正において、「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(平成 10 年法律第 25 号)」で、令和4年1月1日に施行されました。これは、帳簿書類を電子的に保存する際の手続等の抜本的な見直しであり、原則紙での保存義務がある帳簿書類について、一定の要件を満たした上で電磁的記録(電子データ)での保存を可能し、電子的に授受した取引情報の保存義務等を定めたものです。

データ保存の対象は、

| 国税関係帳簿 | 仕訳帳、総勘定元帳、その他の帳簿 | |

| 国税関係書類 | 決算関係書類 | 貸借対照表、損益計算書、棚卸表、その他の決算関係書類 |

| 取引関係書類 | 契約書、見積書、注文書、納品書、請求書、領収書、その他 | |

これらのデータ保存は次のように定めています。

| 自らPCで作成 | 自己が作成する帳簿書類(任意保存) | |

| 相手方から受領 | 紙にて受領 | スキャナ保存(任意保存) |

| データにて受領 | 電子取引(義務化)*紙保存は不要 | |

①自己が作成する帳簿書類の要件

1) いつでも検索できる、2)会計ソフトのマニュアルの備付け、3)税務調査でいつでもダウンロード可能

「優良保存の特典」

1)青色申告特別控除で65万円控除、2)過少申告加算税の軽減措置あり

*優良保存の条件

1)訂正・削除の事実、内容が確認できること。

2)通常の業務処理期間経過後に入力を行った場合は、それを確認できる

3)帳簿間で相互の関連性が確認できる

4)税務調査でいつでもダウンロード可能であれば、「取引年月日、取引金額、取引先」の三つの検索項目で検索可能であればOK。そうでない場合は、「日付又は金額の範囲指定」及び「2以上の組み合わせによる検索が可能であることが要件

②スキャナ保存の要件

1) 画質(200dpi、256階調以上)、2)システム要件、3)社内体制要件 の三つがある

③電子取引の保存要件

1) 真実性の要件:タイムスタンプ付データ、入力期間内のタイムスタンプ付与、訂正・削除できないシステム又は、訂正・削除に関する事務処理規程のいずれかの措置を要します。

‘2)可視性の要件:出力機器とソフトの操作マニュアルの備付け、システム概要書、3つの検索機能(前述)の確保 等を要します。

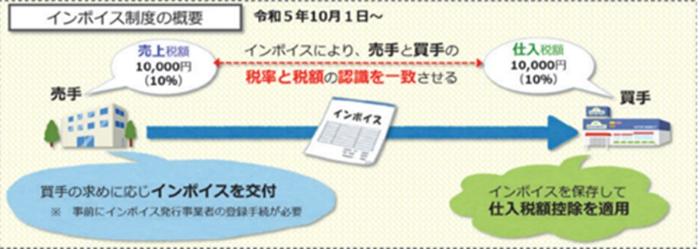

【インボイス制度】*令和5年4月1日よりスタート(令和5年3月31日までに手続きが必要)

売手であるインボイス発行事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)であるインボイス発行事業者から交付を受けたインボイスの保存等が必要となります。国税庁ホームページより:

今回の“電子帳簿保存法とインボイス制度”による法改正は、DX化成功の最大のチャンスです。

今まで、ペーパレスにしたくとも足並みがそろわなかったのが現実です。今まさにこの法改正によって、ペーパレスに踏み出せることになります。ついては、どのようなデータの取扱いを行い、どのようにデータアーカイブを利用して、社内の各担当者、立替利用者はどのようなルールを持って臨めばよいかを、事前によくシュミレーションしてからDX化を推進する事が肝心です。

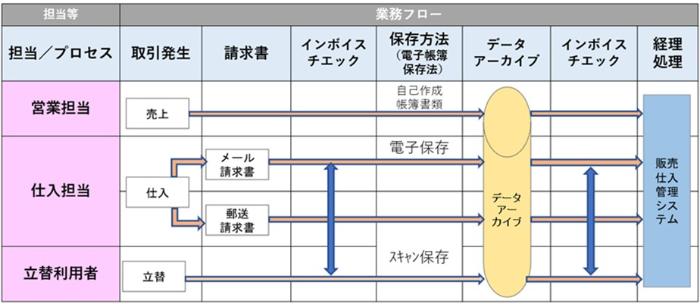

【データアーカイブ保存を活用した業務フローの例】

(電子帳簿保存法の対応)

今回法改正で、義務付けられているのは、メール送付の請求書の電子保存のみです。ただし、電子帳簿保存ルールが定められているのは、前述の通り、➀自己作成帳簿書類、②電子保存、③スキャン保存の3通りですから、売上取引、仕入取引、立替取引がこれらの保存方法のうち、それぞれにフィットする方法で保存を行う必要があります。これにより、発生取引の記録は全て電子化が可能です。

売上については、営業が自己作成し、データとして保存したものをチェックした上、客先に請求を行うというフローとします。

(インボイス制度の対応)

インボイス制度は、あくまで支払いが仕入税額控除の対象になるかがポイントです。つまり、最終的には経理担当の処理上の問題といえますが、あくまで取引担当者や立替利用者がデータ保存の前にインボイスの対象かのチェックを行うことが必要です。その上で、データ保存し、これを経理がチェックした上、販売仕入管理システムにより、支払い処理を行うことになります。

たとえば、「営業は仕事を取ってくる人経理は売上をあげて請求書を出す人」という分業は、ある意味営業取引が自己完結しているとは言い難い面があります。売上を上げていいかがわかるのは営業であり、その責任において売上計上をするのが一番であり、その方が間違いなく請求漏れもありません。

仕入についても仕入担当が一番実状をわかっているので、その査定から請求書の査定。データ確定まで行うのが同じく一番間違いのないやり方です。

つまり、経理DX化の秘訣は、各業務担当者が「オウン リスク」(自己責任)をとるということです。つまり、“自分のことは自分でやる。”ということです。

現場で営業や仕入を担当しているから、「計上や査定は自分の仕事ではない」という理屈は、効率化による高い生産性、「働き方改革」実現の阻害要因になるといえます。

「経理DX化の秘訣は、オウン リスク」であると理解し、DX化を推進して参りましょう!