業界情報

筆者は『脱!どんぶり勘定』のスローガンを掲げ、中小建設会社を専門に、工事利益アップと管理会計と財務会計(税務会計)を繋ぐ決算の仕組み作りを行うコンサルタントです。

中小建設業の弱点は、工事利益と会計処理の不透明さからきています。そのために筆者は主に、それらの仕組みにメスを入れ、建設業専門の会計ソフトと原価ソフトとを連動する仕組み作りのお手伝いをしております。

それにより、クライアント様企業は、「一工事毎の利益把握」「工事利益の拡大化」「会計ソフトに毎月の未成工事支出金・未成工事受入金・工事未払金・完成工事未収入金を仕訳入力し、正しい月次試算表の作成ができる」ことを通じ、「毎月利益の把握から経営者や工事担当者に利益の見える化を図っていただき」「利益意識を向上していただき工事利益率をアップする」「受注残高や予測利益の把握から決算の3ヶ月前には、決算の着地点が分かる」ことにより、利益の拡大が無理なくできるようになります。

今回は「工事完成基準」のお話です。

一般的な「工事完成基準」とは、工事の完成お引渡し時点で売上高(完成工事高)として収益が計上される基準です。

10月末に完成して、仮に翌年1月に工事代金が入金になった場合も、10月が売上高計上になります。

期中に入金された時に売上計上する現金主義の会社では、決算月までに工事が完成している場合、売上計上時期など(発生主義)に注意が必要です。税務調査で売上高計上漏れとして追徴徴税されることもあります。

もう一つの「工事進行基準」は、工事の進行度合いによって収益を計上する経理方法です。

請負金額×工事進捗率が当該年度の売上です。

例えば、「請負高1億円の工事がその年度に60%進捗していたら、請負金額の60%である6000万円を売上計上し、その時点での工事原価と工事利益を算出し決算する」というものです。翌年以降に計上する場合には、それ以前に計上済みの売上高(この例でいえば6000万円)をマイナスします。

長期大型工事(請負額が10億円以上で、かつ工事期間が1年以上)の場合は、この工事進行基準が強制適用となります。

(1)工事収益総額の信頼性

(2)工事原価総額の信頼性

(3)決算日における工事進捗度の信頼性

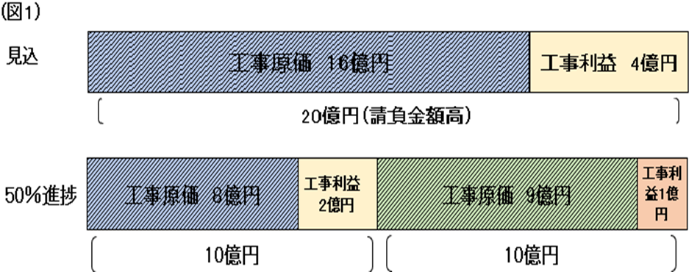

例えば下記(図1)の場合、20億円の請負金額の工事で原価見込みが80% 粗利益率見込みが20%の場合に初年度50%の進捗率で決算をした場合、売上高10億円 原価8億円 粗利益2億円となります。

しかし次年度の売上高10億円で原価が9億円の場合には、粗利益は1億円となり、完成基準ですと完成工事高20億円 粗利益率15% 粗利益額3億円になります。(昨今、資材や人件費の高騰などで、当初の見込より工事原価が押し上げられ、粗利益が圧迫されることがありますので対策を講じる必要があります)

これらは、明らかに3つの要件を満たしていません。特に上場企業や、上場準備中などで他人資本が入っている会社では、株主から利益減少の責任を追及されることがあります。

従って、将来上場を目指す会社や長期大型工事の受注をする会社では、実行予算管理や原価管理を正しく把握する事は必須事項です。

正確な請負額-正確な工事原価=正しい工事利益です。

正しい工事利益の把握が建設会社には不可欠といえます。

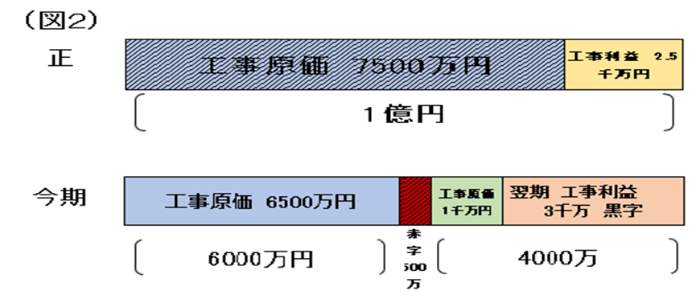

下記(図2)は、実際にある年商10億規模の専門工事会社で起きた、安易な原価管理の事例です。

請負金額は決定済ですが、決算時に社長の一言から問題が起きました。

それは経営事項審査などから今期の完成工事高が予想より少ないため、急遽ある工事を工事進行基準で完成工事高に加算するように指示がありました。その時の数値の事例です。

9月決算とします。合計請負金額1億の工事です。本来であれば9月末決算時点で未成工事受入金6000万、未成工事支出金6500万となりますが、社長の号令でこの6千万を完成工事高に計上しました。

また工事進行基準の適用原則が把握できていなかったため、決算上6500万を工事原価に振替です。しかし出来高支払の把握も未熟で、支払いが先行していたため、決算時点での工事利益は500万の赤字となりました。

今期 6000万完成高 6500万完成工事原価 △500万赤字

翌期 4000万完成高 1000万完成工事原価 3000万黒字

合計 1億完成高 7500万完成工事原価 2500万黒字

見込では工事利益率25%の工事ですが、前期赤字500万、今期黒字3000万となり、今期の決算時に前期の利益が過少申告となり、税務調査で問題となりました。

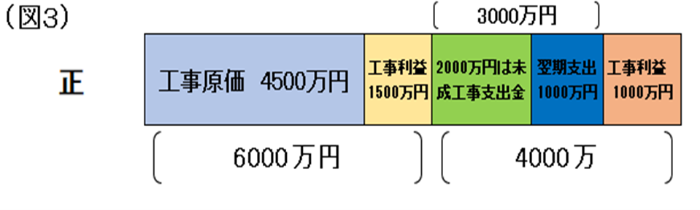

本来であれば(図3)のように、決算時に6000万の75%である4500万を工事原価、1500万を工事利益、6500万-4500万=2000万を「未成工事支出金」として計上されれば、翌期4000万、完成工事高2000万+1000万=3000万 完成工事原価差額1000万が翌期の工事利益計上となれば、正しい利益管理となり税務調査でも問題視されません。

上記事例と逆の結果(図2の例でいえば、前期3000万黒字 今期△500万赤字)となれば、本来とは間違っていても、税金を先に払う事になるので、税務調査ではあまり問題視されません。

このように、工事進行基準を採用する場合には、正しい予算管理=支出管理が必要になります。

また1物件10億以上かつ工期1年以上の工事と同様にご注意いただくとともに、工事利益の把握などレベルアップが必要です。